Mobile Payment – Bezahlen im Restaurant, Geld senden an Kollegen – alles mit dem Handy und innert Sekunden. Das versprechen Bezahl-Apps. Wie funktionieren sie, und wie sicher sind die Apps?

Von Livio Brandenberg

Wer in Kopenhagen einen Kaffee bezahlen will, der braucht kaum noch ein Portemonnaie. Der Kunde kann das Geld an den meisten Orten direkt mit dem Handy an den Laden oder das Café überweisen. Funktionieren tut das mittels mobiler Bezahl-Apps, auch Mobile Payment genannt.

Während Dänemark also bereits einen Schritt weiter ist, bewegt sich auch in der Schweiz einiges in Sachen mobiles bargeldloses Bezahlen. Inzwischen ist es auch hier möglich, Geld von Handy zu Handy zu überweisen oder an der Ladenkasse seinen Einkauf zu bezahlen. Verschiedene Anbieter haben eigene Lösungen, sprich: Apps entwickelt und lanciert. Wir stellen die drei wichtigsten vor.

PAYMIT

Bild: Screen shot SIX Group

Ende April haben der Finanzdienstleister SIX Payment, die Grossbank UBS und die Zürcher Kantonalbank (ZKB) die App Paymit lanciert. Paymit funktioniert nach dem «Peer to Peer (P2P)»-Prinzip.

Das englische Wort «Peer» bedeutet der «Ebenbürtige» oder der «Gleichgestellte ». Ein Peer-to-Peer-Payment bezeichnet also eine Zahlung von Privatperson zu Privatperson. Ein Beispiel: In einem Restaurant bezahlt eine Person das gemeinsame Essen unter Freunden für alle (bar oder mit Karte). Die anwesenden Kollegen können danach ihren Teilbetrag für das Essen demjenigen, der für alle bezahlt hat, mit dem Smartphone überweisen. Der «Gläubiger» kann den Betrag aber auch bei seinen Freunden oder Fremden anfordern. Die angefragten «Schuldner» müssen dann diese Anfrage und den Betrag lediglich noch bestätigen – und das Geld «fliesst».

Alles was es braucht, ist eine Handynummer

Paymit kann von allen Personen mit Wohnsitz in der Schweiz genutzt werden – unabhängig davon, ob man bei der UBS, der ZKB oder bei einer anderen Bank Kunde ist. Voraussetzung für die Nutzung von Paymit ist eine Schweizer Handynummer sowie entweder ein Schweizer Bankkonto oder eine Kreditrespektive eine Prepaidkarte. Der Maximalbetrag für eine Transaktion (Senden, Empfangen oder Anfordern von Geld) ist generell auf 500 Franken definiert.

Wer die Paymit-App von UBS runterlädt und UBS-Kunde ist, kann die Bezahl-App direkt an sein Bankkonto «anbinden»: Schickt man einem anderen Paymit-Nutzer Geld, wird dieses direkt vom Bankkonto abgebucht. Etwa wie beim Bezahlen mit einer Maestro-Karte. Mit direkter Belastung auf dem UBS-Konto liegt die Sendelimite bei 1500 Franken für die letzten 30 Tage. Laut UBS-Sprecher Yves Böni wurde Paymit bereits gut 95 000-mal runtergeladen. Rund zwei Drittel hätten die App bereits aktiviert und benutzt.

Das Netzwerk ist entscheidend

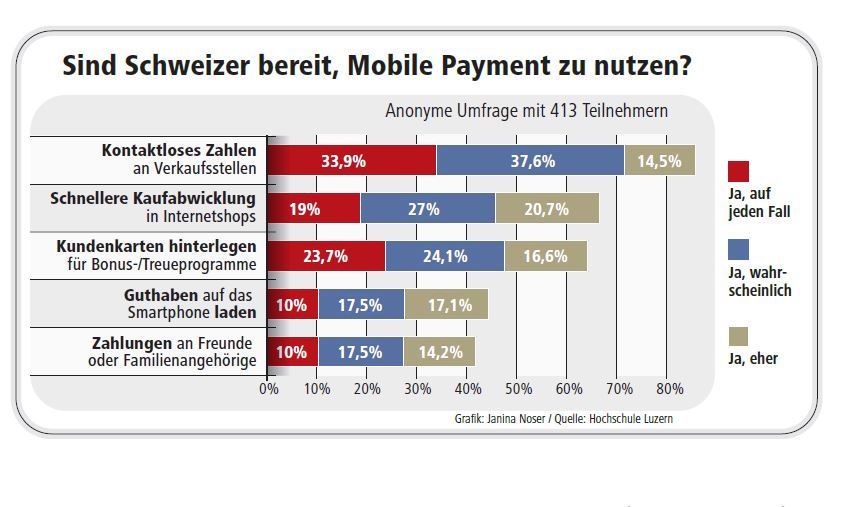

Andreas Dietrich, Studiengangleiter und Dozent am Institut für Finanzdienstleistungen Zug der Hochschule Luzern – Wirtschaft, findet Paymit interessant – gerade wegen des P2P-Ansatzes. Denn dieser baue stark auf den Netzwerkeffekt: Je mehr Personen aus dem Netzwerk das System verwenden würden, desto grösser sei der Druck, auch dabei zu sein. Dazu liefert der Experte ein Beispiel: «Die Kommunikations-App WhatsApp ist nicht zuletzt daher so erfolgreich, weil fast alle dabei sind. Wenn nur einer von 100 Freunden WhatsApp verwenden würde, wäre die Nutzung von WhatsApp weit weniger spannend», sagt Dietrich. Das Ziel von Anbietern wie UBS sei, so Dietrich, zuerst ein möglichst breites Publikum zu begeistern und ein grösstmögliches Netzwerk aufzubauen. Das Potenzial für P2P-Zahlungen ist in der Schweiz laut einer Umfrage der Hochschule Luzern vorhanden. Gut 40 Prozent der Befragten wollen sich diesem neuen Zahlungssystem anschliessen oder sind offen dafür (siehe Grafik unten). Für die App-Macher sind solche Werte wichtig: Denn erst wenn diese Art von Handy-Zahlungen unter Freunden etabliert und weit verbreitet ist – das Kleingeld unter Freunden also ausgedient hat –, wende man sich als App-Anbieter an die Läden, um mit diesen ein Mobile-Payment-System aufzugleisen, erklärt Andreas Dietrich. So entwickelte sich mobiles Bezahlen in Dänemark, wo inzwischen fast 2 Millionen das System regelmässig nutzen.

Grafik: «Neue Luzerner Zeitung» vom 22. August 2015

Yves Böni von der UBS bestätigt: «Mit vielen Kunden ist ein Bezahlnetzwerk auch für Händler attraktiver. Wenn wir Paymit erweitern und auch die Bezahlung im Laden und im Internet anbieten, dann können wir den Händlern gleich zu Beginn eine grosse Anzahl Kunden bieten.»

TWINT

Bild: Screen shot Twint

Mit diesem Ansatz – dem Bezahlen im Laden – ist die Postfinance im August mit ihrer Bezahl-App Twint auf den Mobile-Payment-Zug aufgesprungen. Der Kunde soll, wie in Dänemark, mit wenigen Klicks auf dem Handy einen Kaffee, eine Pizza oder seinen Wocheneinkauf beim Detailhändler bezahlen können.

Twint funktioniert ebenfalls mit einer Schweizer Handynummer, mit einem Post- oder Bankkonto oder mit Vorauszahlung wie bei einer Prepaidkarte. Kreditkarten sind mit Twint nicht einsetzbar. Um die App zu nutzen, muss man aber nicht Postfinance-Kunde sein. Jeder kann sie runterladen, sich in der App mit seiner Handynummer registrieren, ohne Angabe seiner Personalien, und einmalig 250 Franken Guthaben auf die App laden.

Um Guthaben aufzuladen, können Postfinance-Kunden wie auch Kunden anderer Banken ebenfalls ihr Bankkonto anbinden. So kann via E-Banking einfach Geld auf die App geladen werden. Das Geld wird hier aber nicht direkt abgezogen, sondern das Guthaben muss jeweils im Voraus aufgeladen werden. Wie bei einem ganz normalen physischen Portemonnaie also, das zuerst mit Geldnoten oder Münzen «aufmunitioniert» werden muss.

Falls die Bank die Twint-Funktion nicht anbietet, ist auch eine «Verbindung» via Lastschriftverfahren möglich. Auch via Postomat kann Geld auf die App geladen werden.

Einfach und schnell

Wer mehr als 250 Franken auf seine Twint-App laden will, muss bei der Registrierung seine Personalien angeben. Dann kann der Twint-Nutzer maximal 3000 Franken pro Tag und maximal 5000 Franken pro Jahr aufladen.

Das Bezahlen mit Twint an der Ladenkasse soll einfach und schnell gehen. Voraussetzung ist, dass das Geschäft einen Twint-Terminal an der Kasse installiert hat. Das sind zunächst rund 50 Läden (unter anderem Coop) in sechs Städten – darunter auch Luzern. Damit der Bezahlvorgang funktioniert, müssen beim Handy aber auch die Bluetooth-Funktion und bei iPhones zusätzlich die Ortungsdienste aktiviert sein. Dann kann einfach die Twint-App geöffnet, das Smartphone an den Twint-Terminal gehalten und der OK-Knopf gedrückt werden. Damit ist die Zahlung getätigt.

P2P-Zahlungen sind mit Twint noch nicht möglich, doch diese Funktion soll laut den Verantwortlichen «in den nächsten Wochen» dazukommen. Gemäss Postfinance-Sprecher Johannes Möri nutzen bereits 8000 Personen Twint.

Keine Sicherheitsbedenken

Wie sicher sind aber Bezahl-Apps? «Aus meiner Sicht sind das sichere Lösungen», sagt dazu Bankexperte Dietrich. «Zumal in den Apps zusätzlich noch Überweisungslimiten gesetzt werden können. Das heisst, dass bei Transaktionen ab einem gewissen Betrag ein weiteres Mal ein Code eingetippt werden muss», erklärt Dietrich. Und: Wenn einem das Portemonnaie gestohlen werde, sei das Geld schliesslich auch weg, so der Experte. Bei den Bezahl-Apps besteht der Vorteil, dass diese mit einem Anruf sofort gesperrt werden können, falls beispielsweise das Handy wegkommt. Ganz generell schätzt Dietrich, dass die Chance heute deutlich grösser ist, kurz nach einem Bankomatbezug bestohlen zu werden, als einem Angriff auf das Smartphone zum Opfer zu fallen.

Laut der Twint-Website haftet bei einem Schaden oder einem Betrug denn auch der Besitzer. Wie beim «richtigen» Portemonnaie, sei jeder selber für sein Geld verantwortlich. ■

Auch hier bei uns steigt das Interesse an mobile Payment weiter an. Jedoch ist und bleibt das Thema Datensicherheit ein wichtiger Punkt, der viele davon abhält, die Bezahlmöglichkeit auch tatsächlich zu nutzen. Solange hier keine absolute Sicherheit der eigenen Daten geboten wird, werden sich trotz Interesse viele davon fern halten.